半導体製造装置の日米統合、本当にシナジー効果はあるのか?

朝日新聞WEBRONZA 2013年10月11日

「米アプライドマテリアルズと東京エレクトロンが経営統合」。

このニュースには腰を抜かすほど驚かされた。私は日立、エルピーダ、コンソーシアムのセリートで、装置を選定・購入し、使用する半導体メーカーの立場としてアプライドと東京エレクトロンに接してきたが、この両社のカラーがあまりにも異なるからである。

私の印象では、アプライドは米国流の洗練されたハイテク企業であり、戦略的で、トップダウン型である。一方、東京エレクトロンは極めて日本的な企業で、サービスに競争力の源泉があり、ボトムアップ型である。またアプライドを剛とすれば、東京エレクトロンは柔である。アプライドは手強く、東京エレクトロンはしたたかである。

これほど企業文化が異なる会社の社員が一緒に仕事をする姿が、私にはイメージできない。

東京エレクトロンの東哲郎会長兼社長とアプライドのゲイリー・ディッカーソン社長兼CEOは、「両社の関係は補完的である」とし、「統合後3年間において約5億ドルの統合シナジー効果を見込んでいる」と発表している。

立ちはだかる企業文化の壁を乗り越えて、このようなシナジー効果を得ることが、本当に可能なのだろうか? それは難しいのではないか? 以下にそう考える根拠を示す。

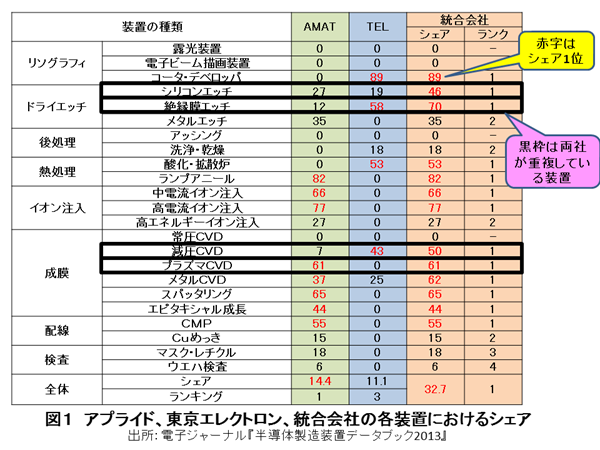

半導体の製造装置には、シリコンウエハ上に回路を形成する前工程装置(23種類)と、ウエハからチップを切り出してパッケージングする後工程装置(12種類)とがある。両社は前工程装置に特化している(図1)。

このニュースには腰を抜かすほど驚かされた。私は日立、エルピーダ、コンソーシアムのセリートで、装置を選定・購入し、使用する半導体メーカーの立場としてアプライドと東京エレクトロンに接してきたが、この両社のカラーがあまりにも異なるからである。

私の印象では、アプライドは米国流の洗練されたハイテク企業であり、戦略的で、トップダウン型である。一方、東京エレクトロンは極めて日本的な企業で、サービスに競争力の源泉があり、ボトムアップ型である。またアプライドを剛とすれば、東京エレクトロンは柔である。アプライドは手強く、東京エレクトロンはしたたかである。

これほど企業文化が異なる会社の社員が一緒に仕事をする姿が、私にはイメージできない。

東京エレクトロンの東哲郎会長兼社長とアプライドのゲイリー・ディッカーソン社長兼CEOは、「両社の関係は補完的である」とし、「統合後3年間において約5億ドルの統合シナジー効果を見込んでいる」と発表している。

立ちはだかる企業文化の壁を乗り越えて、このようなシナジー効果を得ることが、本当に可能なのだろうか? それは難しいのではないか? 以下にそう考える根拠を示す。

半導体の製造装置には、シリコンウエハ上に回路を形成する前工程装置(23種類)と、ウエハからチップを切り出してパッケージングする後工程装置(12種類)とがある。両社は前工程装置に特化している(図1)。

AMATはアプライドマテリアルズ、TELは東京エレクトロン

アプライドは16種類の装置を開発・販売しているが、そのうち8種類で世界シェア1位を占めている。合計売上高では世界シェア14.4%で1位である。一方、東京エレクトロンは7種類の装置を開発・販売し、4種類で世界シェア1位である。また、合計売上高では世界シェア11.1%で3位である。

この2社が統合すると、計算上は、23種類中19種類の装置を開発・販売し、そのうち13種類で世界シェア1位となる。また合計売上高は世界シェア25.5%になり、2位のオランダASMLの2倍以上になる。

ここまでは、単純な足し算である。両社のトップは(統合の際、誰もが言うように)、それ以上のシナジー効果を主張しているわけだ。そのシナジー効果とは、コストダウンである。一つは、各装置の部品の共通化を進めるという。また今後ウエハが直径300mmから450mmへと大口径化するため、新装置の開発においてプラットフォームの共通化を進めるとのことである。そして、統合後3年間で5億ドルのシナジー効果を得るという目論見である。

果たして、そんなにうまくいくだろうか?

図1を見ると、アプライドだけが手掛けている装置が12種類、東京エレクトロンだけが手掛けている装置が3種類、両社が重複している装置が4種類あることが分かる。つまり、どちらか一方が手掛けている装置が15種類、重複している装置が4種類あるわけだ。「両社の関係は補完的である」のは一見、正しそうに思える。

では、どちらか1社だけが手掛けている装置についてコストダウンは可能であろうか?

各装置には、その装置特有の事情がある。その事情に合わせて各社は最適化を行い、非常にデリケートなプロセスを実現して、各装置分野で世界トップレベルを確保してきたわけである。そのような異なる装置間で、そう簡単に部品の共通化ができるとは思えない。すべての装置に精通しているわけではないし、詳細に見積もったわけではないが、5億ドルのシナジー効果は難しいと直感する。

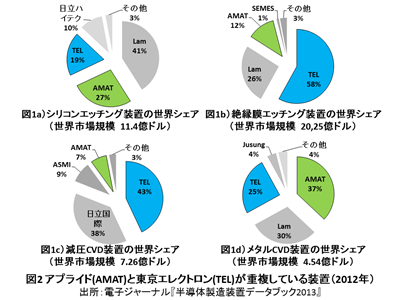

一方、両社が重複して手掛けている4種類の装置はどうか。実は、これら4種類が大問題であると考えている(図2)。

例えば、シリコンエッチング装置では、アプライドが27%、東京エレクトロンが19%のシェアを占めている。単純に合計するとシェア46%となり、ラムリサーチを抜いて世界シェア1位となる。ところが、アプライドと東京エレクトロンのシリコンエッチング装置は、加工に用いるプラズマの発生機構がまったく異なる。つまり、これまで、両社は異なる装置を開発してシリコンエッチング分野でシェア争いを展開してきたのである。

この状態で統合会社ができたらどうなるか。統合会社が一つの装置分野で二種類の装置を開発するということはあり得ない。統合したからには、どちらか一方に開発と販売を絞ることになる。恐らく、シェアが高いアプライドを優先し、東京エレクトロンのシリコンエッチング装置は開発中止になるだろう。同様な理屈で、絶縁膜エッチングは、東京エレクトロンが生き残り、アプライドが開発停止になる。減圧CVD装置やメタルCVD装置でも、開発は一本化されるだろう。

するとどうなるか? 開発中止となった方の装置は消滅していくことになる。その結果、統合会社は、各装置分野でシェアをロストする可能性がある。半導体メーカーは、統合会社になったからと言って、都合よく、東京エレクトロン製からアプライド製に切り替えてくれたりはしないからである。

最悪の場合は、開発を辞めた装置のシェアをすべて失うかもしれない。その総額は最大6.24億ドルにもなる。たとえ、部品やプラットフォームの共通化によって5億ドルのコスト削減ができたとしても(それも難しいわけだが)、シェアの喪失が起きれば上記コスト削減分などは相殺されて吹っ飛んでしまうだろう。

統合会社設立まであと1年。外野から余計なお節介かもしれないが、逆シナジー効果にならなければいいがとか、途中で空中分解しなければいいがとか、両社の行方が気になって仕方がない今日この頃である。