東芝にまた試練、提携先の米社が身売り

楽観論と悲観論、そして中国の影

半導体業界に激震走る

未だ粉飾会計の余波が収束しない東芝のNANDフラッシュメモリの提携先、米サンディスクが身売りを検討していることを、米ブルームバーグが10月13日に報じた(日経新聞、10月14日)。

NANDは、電源を切っても記憶が消えない不揮発性メモリで、東芝が1987年に発明した。その特徴を生かして、デジタルカメラ、iPod、携帯電話、スマホ、PCなどに次々と採用され市場を拡大し、最近は、モノのインターネット(Internet of Things、IoT)の普及とともに需要が増大しているサーバーやデータセンターのハードディスクドライブ(HDD)を代替し始め、さらなる成長が見込まれている。

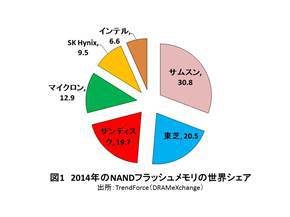

東芝とサンディスクは2000年にNAND事業で合弁会社を設立し、技術開発や工場投資を二人三脚で行ってきた。2014年の売上高の世界シェアでは、サムスン電子(30.8%)、東芝(20.5%)、サンディスク(19.7%)、米マイクロン・テクノロジー(12.9%)、韓国SK Hynix(10.3%)、米インテル(6.6%)となっており、東芝とサンディスクの合計シェアがサムスン電子を上回っている(図1)。

このサンディスクの時価総額は120億ドル(1兆4400億円)以上で、買収に名乗りを上げているのは、旧エルピーダを買収したマイクロンと、HDDのトップメーカー米ウェスタン・デジタルの2社である。身売りには東芝の同意が必要であるが、東芝が了解するか否か、どこが買収するか、によって今後の東芝の行く末が大きく左右されることは間違いない。場合によっては、企業存亡の危機に立つかもしれない。

本稿では、サンディスクが買収された場合のメリットとデメリットを考察し、さらにこの買収には、中国政府が関係していることにも言及する。

サンディスクが買収された場合のメリット

10月19日の日刊工業新聞には、サンディスクが買収された場合には、東芝にメリットがあることが記載されていた。

まず、マイクロンが買収した場合。マイクロンの主力製品は、半導体メモリDRAMとNANDであるが、NANDについてはインテルと合弁会社を設立して共同開発を行っている。マイクロンがサンディスクを買収した上で東芝と提携した場合、(マイクロン+インテル+東芝)連合のNANDの合計シェアは59.7%となり、強敵であるサムスン電子の約2倍の規模になる。

また最近は、スマホ、PC、サーバーなどの機器メーカーが、DRAMとNANDをセットで要求することが多い。そのため、2002年にDRAMから撤退した東芝も、一時期、台湾のDRAMメーカー南亜科技との提携を模索したこともあった(うまくいかなかったが)。

2014年のDRAMの売上高シェアでマイクロンは、サムスン電子(40.4%)、SK Hynix(27.4%)に次いで、第3位の24.6%を占める(図2)。東芝はDRAM技術を持つマイクロンと提携することにより、(DRAM+NAND)のセット販売に道が開けると日刊工業新聞は分析している。これには一理あると考えられる。

一方、ウェスタン・デジタルが買収した場合はどうか。ウェスタン・デジタルは、サーバー向けに、NAND使った記憶装置ソリッドステートドライブ(SSD)とHDDの2種類の事業を手掛けている。東芝にとっては、ウェスタン・デジタルの製品力と販路が魅力的であると、日刊工業新聞は考察している。確かに、そういう側面はあるであろう。

以上、日刊工業新聞が分析したメリットについて紹介したが、私は、これらは楽観的すぎると思っている。

デメリットは?

前述したように、東芝とサンディスクは、二人三脚でNANDの技術開発と工場投資を行ってきた。両社は、投資は折半しているが、技術の強みは異なっていた。東芝は、材料技術や製造技術に強みがある。一方、サンディスクは、設計技術に強く、またスマホ、PC、サーバーなどの最終製品のシステム寄りの技術に強みがある。つまり、東芝とサンディスクは、NANDの技術について補完的な関係にあるということである。

そのサンディスクを失うということは、単にサンディスクのNANDのシェアを失うに留まらず、NAND事業に必要不可欠な技術を失うことを意味する。これらの技術は、マイクロンやウェスタン・デジタルとの提携で埋まるものではないと思われる。これが、東芝にとっての最大のデメリットである。

このデメリットを被らないためには、手段は一つしかない。東芝が、サンディスクを買収することである。何しろ、NAND事業は、東芝の利益の約8割を担っているのである。もし、この利益の源泉を失うようなことがあれば、東芝は企業存亡の危機に立つことになる。

もう一つのデメリット、中国リスク

サンディスクが買収された場合、東芝のNAND技術が丸ごと中国に渡り、さらに東芝が実質中国籍企業になる危険性もある。それはなぜか。

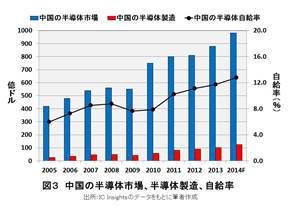

中国には、DRAMやNANDなどの半導体メモリメーカーがない。また中国は、スマホ、PC、デジタル家電で“世界の工場”となり、経済発展を遂げたことから、大量の半導体を必要としている。その規模は2014年時点で980億ドルに上るが、中国が製造したのは125億ドル、自給率はたったの12.8%しかない(図3)。

そこで半導体自給率の大幅増大のために、習近平国家主席は、2014年6月に半導体新興を目指す「国家IC産業発展推進ガイドライン」を制定し、融資枠1200億元(約2.3兆円)の「中国IC産業ファンド」を設立した。

このファンドを背景に、中国半導体設計会社の紫光集団が、7月14日、マイクロンに230億ドルの買収提案を持ちかけた。しかし、マイクロンのNANDやDRAM技術はミサイルや軍用機にも応用できるため、米議会がこの買収に猛反対し、買収は難航している。

すると今度は、紫光集団は、台湾DRAMメーカー南亜科技の高啓全・総経理(社長)を、執行副総裁に迎え入れた(日経新聞、10月15日)。高氏はマイクロンと合弁で華亜科技を設立し、現在も董事長(会長)職にある。つまり、高氏とマイクロンは深い関係にある。紫光集団は、この高氏に、マイクロンと南亜科技の米中台3社提携を調整させている。この提携が実現し、その上でマイクロンがサンディスクを買収すれば、東芝の技術が丸ごと中国に渡る可能性がある。そして3社連合が東芝と提携すれば、東芝は実質中国企業になる危険性もある。

さらに紫光集団は9月30日、37億7500万ドルを出資して、ウェスタン・デジタルの15%株式を取得し、取締役1人を選任する権利を得ている(ウオールストリート・ジャーナル、2015年10月1日)。そのウェスタン・デジタルがサンディスクを買収すれば、やはり、東芝の技術が丸ごと中国に渡り、ウェスタン・デジタルが東芝と提携すれば、東芝は実質中国企業になる危険性がある。

このように紫光集団は、中国政府のバックアップを背景に、何としても半導体メモリ技術と製造能力を手中に収めようとしている。果たして、東芝はどのように対応するのか。まずは、どこがサンディスクを買収するのか(しないのか)を注目したい。