ソニーは最早エレクトロニクス企業ではない

奇妙な連結損益計算書から見える金融部門の強さ

「ソニーから東芝まで事件な企業の決算書を読む」という帯につられて買った本、公認会計士の前川修満著『会計士は見た!』(文藝春秋)は実に面白かった。東芝の粉飾会計について詳しく知りたいから買ったのだが、それよりも、前川氏が「ソニーは最早エレクトロニクス企業ではない」と結論したことに衝撃を受けた。

では一体、ソニーは何の会社かと言えば、金融業だというのだ。本稿では、前川氏の論説を引用しつつ、ソニーの企業としての実態を検証してみたい。

奇妙な連結損益計算書

会計士の前川氏は、2014年度のソニーの連結損益計算書を見て大きな違和感を抱いた。該当する財務データを以下に抜粋し、前川氏がどこに着目したかを示す。

売上高および営業収入合計:8兆2158億円

営業利益:685億円 (←黒字)

税引前利益:397億円 (←黒字)

法人税等:887億円 (←これは??)

当期純損失:-490億円 (←赤字)

控除-非支配持分に帰属する当期純利益:769億円 (←これは??)

当社株主に帰属する当期純損失(純利益):-1259億円 (←赤字)

本業の儲けを示す「営業利益」は685億円と黒字、「税引前利益」も397億円と黒字となっている。ところがおかしなことに、「法人税等」はその倍以上の887億円もあるのである。日本の法人税の実効税率は約36%なので、理論的には143億円(=397億円×36%)のはずなのに、一体どういうことなのか。いずれにしても、巨額の「法人税等」のために、「当期純損失」は490億円の赤字に転落する(=397億円-887億円)。

さらに「控除-非支配持分に帰属する当期純利益:769億円」という得体のわからない数字を「当期純損失」から引かなくてはならないために、「当社株主に帰属する当期純損失(純利益)」は、1259億円の巨額赤字(=-490億円-769億円)となってしまうのだ。

長年、会計士として企業の決算書を見続けてきた前川氏も、こんな奇妙な連結決算書は見たことがないそうである。そして、この原因を次のように解明した。

連結損益計算書には、①ソニー本体、②ソニーが議決権100%を有する子会社、③ソニーが議決権の過半数を有する子会社、以上の3種類の会社が合算されて作成される。おかしなことが起きた原因は③にある。

例えば、ソニー本体が60%の議決権を持つ子会社の場合、その子会社が稼いだ利益の60%だけが親会社のソニーに帰属する。そして残りの40%は、「控除-非支配持分に帰属する当期純利益」という項目で、連結損益計算書の「当期純損失」から除外するのである。その総額が769億円もあるということである。

つまり、①ソニー本体と②100%子会社の「税引前利益」は397億円しかないが、③100%未満の子会社が稼ぎまくっているために、「控除-非支配持分に帰属する当期純利益」も巨額になり、連結の「法人税等」も887億円と巨額になってしまった結果、「当社株主に帰属する当期純損失(純利益)」が巨額赤字を計上することになったのだ。

そして、稼ぎまくっている子会社とは、「ソニーフィナンシャルホールデイングス」とその傘下の「ソニー銀行」「ソニー生命」「ソニー損保」などの金融関係企業であった。ソニーの中で、これらの金融部門がどのような業績を上げているかを以下に詳述する。

ソニーの分野別業績

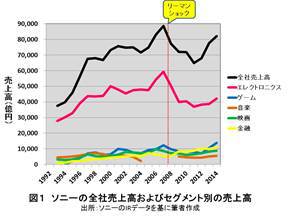

まず、ソニーの分野別売上高の推移をみてみよう(図1)。

スマホ、デジカメ、テレビ、半導体などのエレクトロニクス分野が全体の60%以上を占めている。一方、ゲーム、音楽、映画、金融の売上高は、5千億~1.4兆円程度しかない。つまり、売上高から言えば、ソニーの主力はエレクトロニクスであるように見える。

次に、2011~14年における分野別の営業利益を見てみよう。

ソニー全体では、2011年に赤字となったが、2012年以降は黒字化した。特に、2012年は2265億円と大きな営業利益を上げた。

売上高大きいエレクトロニクスの4事業およびゲームの営業利益は、乱高下が激しい。特に、スマホ等のモバイル・コミュニケーションとテレビなどのホームエンタテインメント&サウンドは、しばしば大赤字を計上している。

これに対して、映画、音楽、金融は、安定して営業利益を上げている。特に、金融はこの4年間、右肩上がりに収益を伸ばし、2014年には1933億円を計上、ソニーの最大の稼ぎ頭となった。

非金融と金融の比較

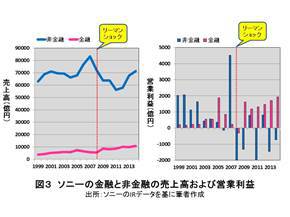

ソニーの有価証券報告書には、非金融と金融を分離した決算が掲載されている(このことは、ソニー自体も金融が本業と思っている証拠のようにも見える)。なお、非金融には、エレクトロニクス、ゲーム、音楽、映画などが含まれることは言うまでもない。

売上高では、非金融はリーマン・ショック以降大きく落ち込むが、2011年に底を打って2014年には7兆円超に回復した(図3左)。一方、金融は右肩上がりの成長で2014年に1兆円超となった。しかし、金融が非金融に売上高で追いつくことは難しいように思われる。

ところが、営業利益においては(図3右)では、非金融の営業利益は、乱高下が大きく安定しないのに、金融は2009年以降、1000億円を超える利益を安定して稼ぐようになり、2000億円超が目前だ。利益面では、非金融の不調を金融が補っている。

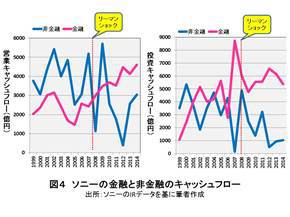

今度は営業キャッシュフローを見てみる(図4左)。営業活動とは、部品を仕入れ、製品をつくり、販売して利益を得るための活動であり、営業活動のキャッシュフローは黒字であることが求められる。そしてその額が大きいほど、より多く稼いでいることになる。

非金融の営業キャッシュフローはブレが大きく、2009年から2012年まで大きく低下した後、2014年に3000億円超にまで回復したが、2009年の水準には及ばない。一方、金融の営業キャッシュフローは、2005年以降、順調に増加し、2010年には非金融を追い越して、2014年には4597億円にまで達した。

そして投資キャッシュフロー(図4右)。投資活動には、設備投資、有価証券投資、M&Aなどが含まれる。非金融も金融も、その投資キャッシュフローは乱高下しているが、リーマン・ショック以降は、大きな差がついている。非金融は2012年以降は1000億円前後となったが、金融では5000~6000億円付近を推移している。

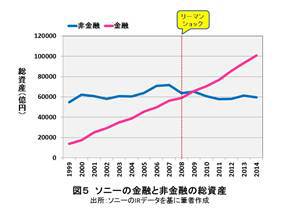

最後に、総資産の推移を見てみる(図5)。

非金融と金融の差は決定的である。非金融の総資産は6兆円前後を推移しているが、金融の総資産はほぼ直線的に増大し、2014年には10兆円を超えてしまった。

ソニーは金融の会社である

金融の売上高規模は非金融の1/7しかないが、安定的に利益を計上し、その額は2000億円に接近、今後も成長が見込まれる。リーマン・ショック以降、ブレの大きい非金融事業に比べて、安定した良質な事業であると言える。そして、驚くことに、投資の規模、資金調達の規模、総資産までもが、金融が非金融を凌駕するようになった。

前川氏は、「この15年間で、ソニーはエレクトロニクス事業で躓(つまづ)き、その分野で自信を喪失しそうになるいっぽう、金融事業では確かな手ごたえをつかみ、自信を深めていったことがわかる 」「今後、非金融事業は、なんとか黒字を確保することが可能だとしても、金融事業を凌駕して、再度ソニーの中核事業にまで返り咲くことは難しい」「金融事業が今後も成長し、エレクトロニクスはそのサイドビジネスの位置づけになる傾向が、今後ますます顕著になる可能性の方が高いのではないか」と論じている(原文ママ)。

凋落したとは言っても、エレクトロニクス業界での「ソニー」ブランドは未だに高いように思う。したがって、ブランドを維持するためにも、エレクトロニクスの看板を下げることはないだろう。しかし、前川氏が言うように「エレクトロニクスはサイドビジネス」という位置づけは、既に後戻りできないところまで進行しており、今後も加速しそうな予感がする。