日本半導体メーカーの利益率が低い理由を発見した

朝日新聞WEBRONZA 2013年10月30日

日本半導体産業の古くて新しい課題は、利益率が低いことである。これは何も半導体だけに限らない。この原因が、「過剰技術で過剰品質の製品をつくっているからだ」ということを、初めてのWEBRONZAの記事に書いた(2010年12月3日)。

その後もこの課題について追求してきたが、最近、その回答になるかもしれない発見をした。以下にその概略を示そう。

半導体産業では、「規模の経済」ということがよく言われる。これは、生産量が増大するにつれて1個当たりの平均コストが減少する結果、利益率が高まることを意味する。もし、半導体産業に「規模の経済」が当てはまるなら、つくればつくるほど、利益率が向上することになる。

その後もこの課題について追求してきたが、最近、その回答になるかもしれない発見をした。以下にその概略を示そう。

半導体産業では、「規模の経済」ということがよく言われる。これは、生産量が増大するにつれて1個当たりの平均コストが減少する結果、利益率が高まることを意味する。もし、半導体産業に「規模の経済」が当てはまるなら、つくればつくるほど、利益率が向上することになる。

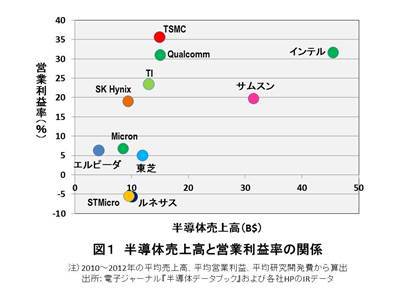

まず、半導体売上高と営業利益率の関係を見てみよう。各半導体メーカーについて、2010~2012年の平均売上高および平均営業利益率を算出し、プロットしてみた(図1)。

2010~2012年の平均としたのは、2008年のリーマン・ショックの影響や1年だけ高かった(あるいは低かった)ようなノイズを排除するためである。

売上高の「規模」が大きいほど営業利益率は高いと言えるだろうか? 売上高1位および2位の米インテルおよび韓国サムスン電子だけをみると正しそうに思えるが、3位以下は売上高10億ドル付近に、35.6%の台湾TSMCからマイナス5.7%のルネサスまで分布している。また、インテルやサムスン電子より売上高が低い4位TSMCは1位インテルよりも営業利益率が高い。3位の米Qualcommや5位の米テキサスインスツルメンツ(TI)も、サムスン電子より高い。したがって、売上高と営業利益率の間に明確な相関があるとは言えない。

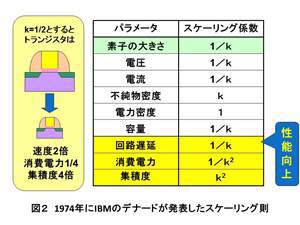

半導体はスケーリング則に基づいてトランジスタの微細化が進み、ムーアの法則通りに3年で4倍の割合でトランジスタが高集積化されている。

売上高の「規模」が大きいほど営業利益率は高いと言えるだろうか? 売上高1位および2位の米インテルおよび韓国サムスン電子だけをみると正しそうに思えるが、3位以下は売上高10億ドル付近に、35.6%の台湾TSMCからマイナス5.7%のルネサスまで分布している。また、インテルやサムスン電子より売上高が低い4位TSMCは1位インテルよりも営業利益率が高い。3位の米Qualcommや5位の米テキサスインスツルメンツ(TI)も、サムスン電子より高い。したがって、売上高と営業利益率の間に明確な相関があるとは言えない。

半導体はスケーリング則に基づいてトランジスタの微細化が進み、ムーアの法則通りに3年で4倍の割合でトランジスタが高集積化されている。

スケーリング則とは、1974年にIBM社のロバート・デナードらが発表した微細化の指導原理である。

例えば図2示したように、トランジスタのサイズを縦、横、高さ方向をそれぞれ2分の1にし、電圧を2分の1にすれば、ほかの工夫は何もせずにトランジスタの動作速度は2倍になり、消費電力は4分の1になり、集積度は4倍になる。今日までムーアの法則が破綻せずに存続しているのもスケーリング則という強力な指導原理があったからである。

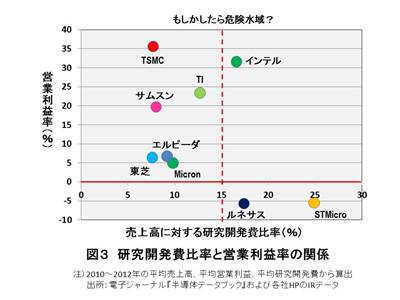

横道にそれてしまったが、上記スケーリング則に基づいた微細化を実現するために、次々と新しい技術が開発され続けている。それ故、半導体メーカーは、研究開発を継続しなければならない。そこで次は、各半導体メーカーについて、2010~2012年の売上高に対する平均研究開発費比率を算出し、平均営業利益率との関係を調べてみた(図3)。

横道にそれてしまったが、上記スケーリング則に基づいた微細化を実現するために、次々と新しい技術が開発され続けている。それ故、半導体メーカーは、研究開発を継続しなければならない。そこで次は、各半導体メーカーについて、2010~2012年の売上高に対する平均研究開発費比率を算出し、平均営業利益率との関係を調べてみた(図3)。

その結果、売上高の7~10%程度を研究開発費に充てている半導体メーカーが多いことがわかる。また、研究開発費比率1位の欧州STMicroelectronics(24.9%)と2位のルネサス エレクトロニクス(17.4%)は3年間平均で赤字であることから、研究開発費比率が高すぎる企業は利益率が低いと言えるかもしれない。もしかしたら、研究開発比率15%以上は、危険水域なのかもしれない(年間1兆円近くも研究開発しているインテルも危ない?)。しかし、研究開発費比率と営業利益率の間には、強い相関関係は無さそうである。

半導体は設備産業であると言われる。半導体の量産工場には数百台の製造装置がずらりと並ぶ。直径300mmのシリコンウエハを毎月10万枚規模使用して半導体を量産する最先端量産工場には5000億円もの投資が必要となっている。

その中でも、最も価格が高い最先端露光装置「ArF液浸」は1台40億円以上もする。これは、新型ロケット「イプシロン」の打ち上げ費用に匹敵する。また開発が大幅に遅れている次世代露光装置「EUV」は、その開発費が数千億円を超え、たとえ開発に成功したとしても、装置価格は100億円以上になると言われている。ちなみに露光とは、フィルム写真の技術を応用して、シリコンウエハ上に塗布した感光性樹脂(レジスト)に光を照射することにより回路パタンを形成する技術である。

半導体は設備産業であると言われる。半導体の量産工場には数百台の製造装置がずらりと並ぶ。直径300mmのシリコンウエハを毎月10万枚規模使用して半導体を量産する最先端量産工場には5000億円もの投資が必要となっている。

その中でも、最も価格が高い最先端露光装置「ArF液浸」は1台40億円以上もする。これは、新型ロケット「イプシロン」の打ち上げ費用に匹敵する。また開発が大幅に遅れている次世代露光装置「EUV」は、その開発費が数千億円を超え、たとえ開発に成功したとしても、装置価格は100億円以上になると言われている。ちなみに露光とは、フィルム写真の技術を応用して、シリコンウエハ上に塗布した感光性樹脂(レジスト)に光を照射することにより回路パタンを形成する技術である。

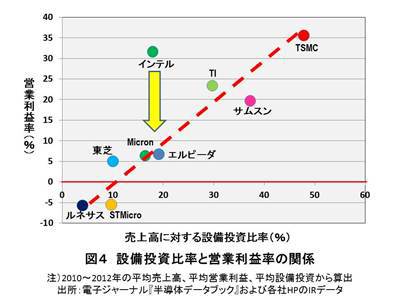

各半導体メーカーについて、2010~2012年の売上高に対する平均設備投資比率を算出し、平均営業利益率との関係を調べてみた(図4)。

その結果、設備投資が大きいほど、営業利益率が高いことが分かった。そして、驚くことに、インテルを除いて、ほぼすべての半導体メーカーが一直線上に乗ることが判明した!

インテルが直線に乗らない理由は次の通りである。現在、半導体メモリでは、2ギガビットDRAMが1.5~1.8ドル、32ギガビットフラッシュメモリが3~5ドルであるのに対して、PC用プロセッサはCore i7で300ドル、廉価版のAtomですら50ドルである。このようにPC用プロセッサの価格が高いのは、インテルだけがPC用プロセッサの価格支配権を持っていたからである。これが、インテルが直線に乗らない理由である。これで論文を書くとしたら、この1点だけを消してすべてを直線に乗せたい誘惑に駆られる。データ捏造はこのようにして起きるのだろう。

しかし私は捏造しない。それは、いずれインテルもこの直線に乗るだろうと思うからだ。『インテル、困ってる』(2012年12月24日WEBRONZA)で報じたように、スマホがPCを駆逐しているため、インテルは安住の地位を失った。PC用プロセッサだけに頼ることができなくなり、価格10ドル前後のスマホ用プロセッサに参入し始めている。そこで血みどろのコスト競争を行っている。したがって、今後インテルは営業利益率を低下させ、直線に乗るようになるだろう。

インテルが直線に乗らない理由は次の通りである。現在、半導体メモリでは、2ギガビットDRAMが1.5~1.8ドル、32ギガビットフラッシュメモリが3~5ドルであるのに対して、PC用プロセッサはCore i7で300ドル、廉価版のAtomですら50ドルである。このようにPC用プロセッサの価格が高いのは、インテルだけがPC用プロセッサの価格支配権を持っていたからである。これが、インテルが直線に乗らない理由である。これで論文を書くとしたら、この1点だけを消してすべてを直線に乗せたい誘惑に駆られる。データ捏造はこのようにして起きるのだろう。

しかし私は捏造しない。それは、いずれインテルもこの直線に乗るだろうと思うからだ。『インテル、困ってる』(2012年12月24日WEBRONZA)で報じたように、スマホがPCを駆逐しているため、インテルは安住の地位を失った。PC用プロセッサだけに頼ることができなくなり、価格10ドル前後のスマホ用プロセッサに参入し始めている。そこで血みどろのコスト競争を行っている。したがって、今後インテルは営業利益率を低下させ、直線に乗るようになるだろう。

ちょっと脱線したが、半導体産業においては、「規模の経済」の「規模」を測る物差しは「設備投資」であり、設備投資比率が大きいほど営業利益率が高いと言える。これが私の発見である。

2010~2012年の3年間平均で半導体メーカー最高の営業利益率35.6%を誇るTSMCは、何と売上高の半分近く(47.8%)を設備投資している。一方、日本半導体メーカーは、設備投資比率が低調だから利益率が低いと言える。いや、利益が得られないから投資できないのか。

本稿を締めくくろう。「投資しなければ利益は得られない」という全く当たり前のことが結論となった。最近、「NISA(ニーサ=少額投資非課税制度)」が話題になっているが、この結論を見て、私も投資を始めるべきか、悩んでいる次第である。